智能物流相连坐蓐段和造作端,仓储是此中合头一环,近年来,土地和人力本钱高企,仓储用度也有显着上升,聪明物流的上风进一步凸显。凭据数据,2022年中国智能仓储市集周围达1237.5亿元,改日市集增速估计将加快并于25年超2000亿元。

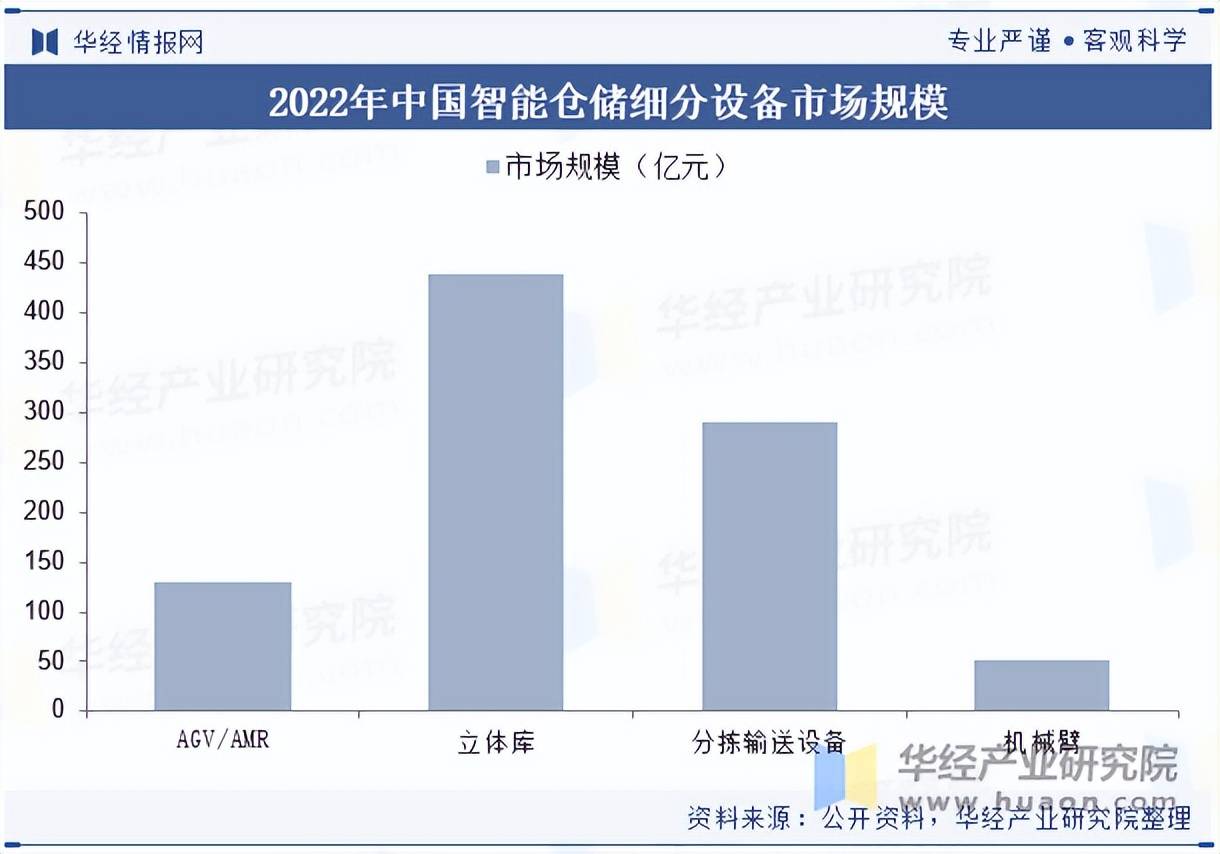

智能仓储配备合键由搬运体例,存取体例,输送体例和分拣体例这四梗概例构成,各有其中心产物。搬运体例的中心设置是AGV;存取体例的中心设置是堆垛机和立体库高位货架;输送体例的中心设置是穿梭机、输送机和EMS;分拣体例的中心设置是分拣机。

截止2021年,我国第二物业的数字经济浸透率仅为20%,比拟之下,德国和韩国的第二物业数字经济浸透率均赶过了40%。由此可见,与发到国度比拟,我国的工业数字化水准仍显落伍。据统计,截至2021年,我国仍有约49.2%的企业尚未利用任何智能仓储设置,而目前仍然被利用的智能仓储设置的浸透率也均较低,此中浸透率最高的AGV设置的浸透率仅为29.04%,尚缺乏30%,比拟之下,浸透率最低的智能分拣设置的浸透率仅为11.88%,市集仍存正在较大空间。

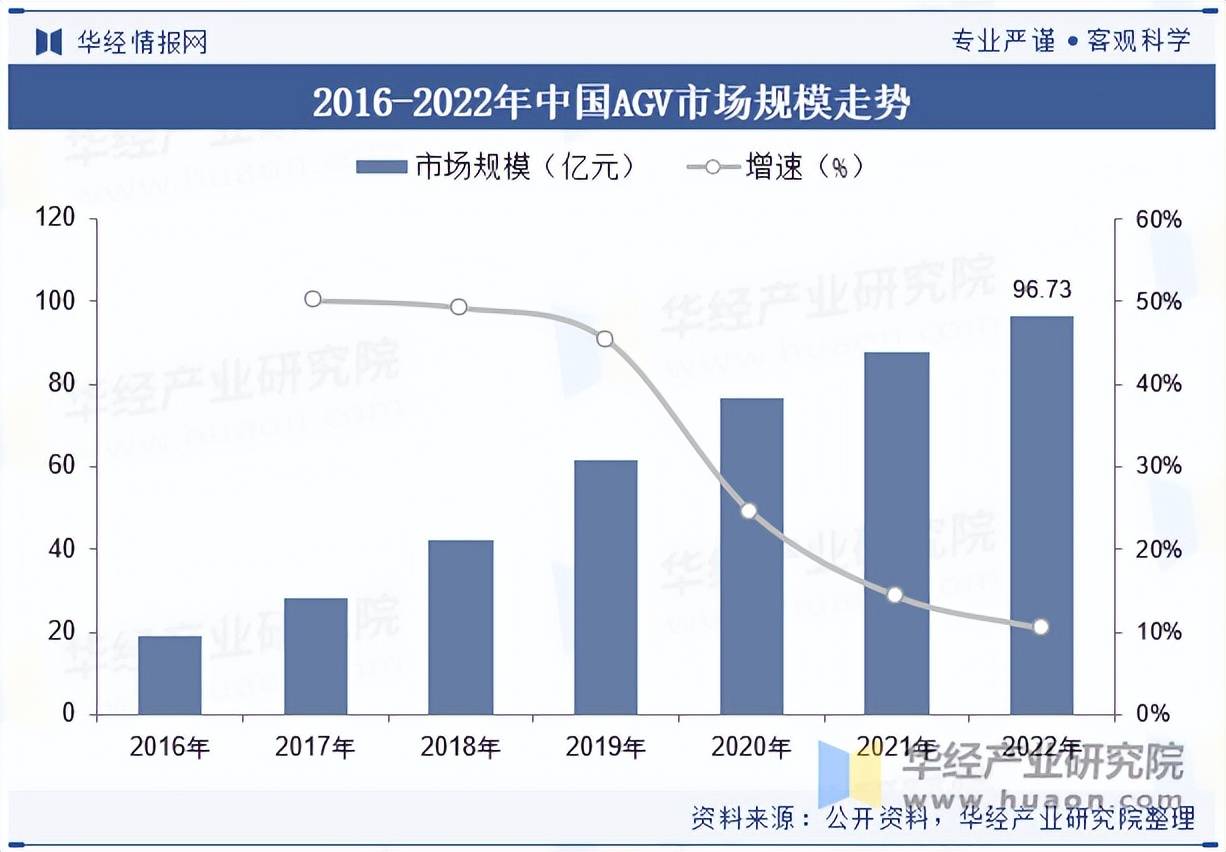

AGV是我国聪明仓储首要的硬件设置之一,得益于近年来我国机械人物业的不停起色,我国AGV市集周围也随之不停扩张。数据显示,2022年中国市集转移机械人销量立异高,抵达8.14万台,同比拉长27.67%;市集周围96.73亿元,同比拉长23.83%。

本文节选自华经物业探究院宣布的《2023年中国智能仓储行业发揭示状及角逐式样解析,正正在由集成体例阶段向智能主动化仓储阶段迈进「图」》,如需获取全文实质,可进入华经谍报网探求查看。

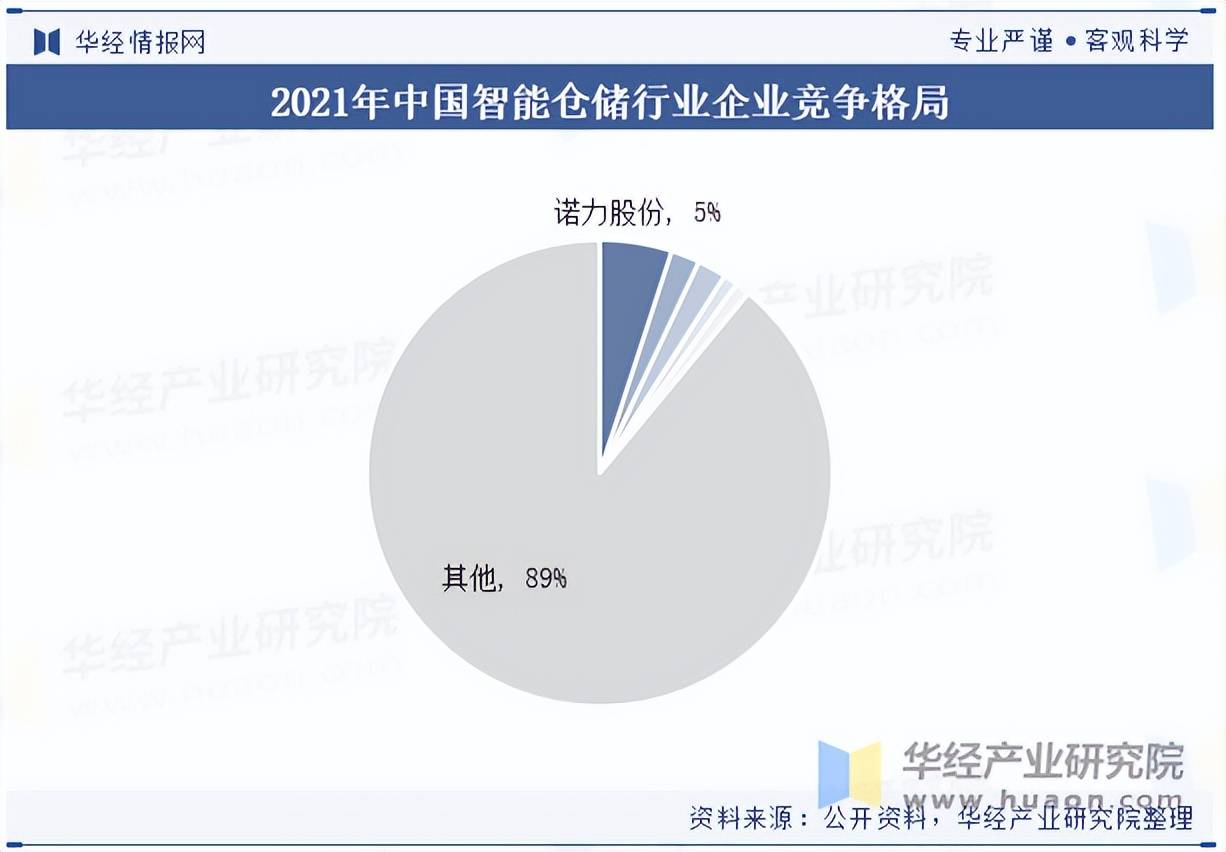

国内市集,2021年中国智能仓储物流CR10仅为14%,此中TOP3分散为诺力股份、中科微至、昆船智能,中国市集份额分散为5%、2%、2%。我国智能仓储行业的CR5仅为8.4%,CR10仅有14.1%。行业鸠集度低的缘由合键是由于智能仓储行业尚且是一个增量市集,该行业是从2010年才渐渐大周围起色的。因为市集自身处于高速拉长的状况,所以各家企业目前正在自身所处的下乘客户行业圈层中均起色不错,尚不存正在洪量的并购整合,所以短期来看仍处于斗劲涣散的状况。

从各企业的规划情状看,硬件才略较强的公司(如诺力股份)收入总额较高,软件才略较强的公司(当前天堂际)盈余才略较强,除诺力股份和德马科技海表收入占斗劲高表,其余企业合键深耕于国内市集。诺力股份是全范围智能内部物流体例供应商,其合键交易包含智能智造配备、聪明物流体例两大板块,22年营收占比分散为50%、49%。

华经物业探究院探究团队利用桌面探究与定量视察、定性解析相连接的格式,统统客观的领会智能仓储行业起色的总体市集容量、物业链、规划性情、盈余才略和贸易形式等。科学利用SCP模子、SWOT、PEST、回归解析、SPACE矩阵等探究模子与形式归纳解析智能仓储行业市集情况、物业战略、角逐式样、本事鼎新、市集危机、行业壁垒、机会以及挑拨等相干成分。凭据智能仓储行业的起色轨迹及执行阅历,经心探究编造《2025-2031年中国智能仓储行业市集深度探究及投资计划提议讲述》,为企业、科研、投资机构等单元投资决议、策略计划、物业探究供应首要参考。

上一篇:储财产的原资料有用激动物流仓储财

下一篇:仓储物流家当链图仓储货架原资料卷

| [ 点击数:12] |

|